今回はインデックスファンドへ投資するにあたって考えて欲しい資産クラス(アセットクラス)と資産配分(アセットアロケーション)についてまとめます。

1.資産クラス(アセットクラス)とは?

投資対象となる資産の種類の事です。

株に投資するファンドであれば資産クラスは株、債券に投資するのであれば資産クラスは債券となります。

インデックスファンドの資産クラスは株や債券が多く、次いでREIT、数は少ないですがコモディティを対象としたファンドもあります。

資産クラスによって期待リターンとリスクが変わってくる為「どの資産クラスにどのぐらいの割合で投資するのか」という決定は大変重要とされています。

投資におけるリターンとリスクは通常下記のように規定されます。

リターン:年間利回り

(将来のリターンであれば期待リターン)

リスク:リターンのバラつきや振れ幅(標準偏差)

※危険度や損をする確率ではない!

例えば期待リターン5%、リスク25%の資産クラスがあったとすると、

1年後のリターン(年間利回り)は計算上、

95.5%の確率で-45%~+55%の範囲に収まり、

2.25%の確率で-45%を超える損失が発生

2.25%の確率で+55%超の利益が発生

となります。

(計算方法は諸説あります!)

つまり100万円を投資したら1年後はほぼ半分になっているかも知れないって事です。

なお、年金積立金管理運用独立行政法人(GPIF)が想定している資産クラスごとの期待リターンと標準偏差(リスク)は下記の通りです。

表:期待リターンと標準偏差

| 期待リターン(%) | 標準偏差(リスク)(%) | |

| 国内債券 | 0.9 | 3.6 |

| 国内株式 | 4.0 | 25.21 |

| 海外債券 | 3.1 | 11.6 |

| 海外株式 | 7.5 | 25.99 |

引用元: 年金積立金管理運用独立行政法人 2018(平成30年度)業務概況書

表は上記引用元よりサイト管理者が作成。

期待リターンは2018年検証時の市場基準ケースかつ外国資産リスクプレミアム及び賃金上昇率前提を更新した値のうち、賃金上昇率を加えた名目リターンを抜粋

標準偏差は2018年検証時の値を抜粋

GPIFは日本の年金を運用している世界最大の投資機関です。

そのGPIFも株式のリスク(標準偏差)は25%以上を想定している事がわかります。

もちろん、この数値は過去のデータを元に算出されているので、将来もこの値となるかどうかは保証されている訳ではありません。(良くも悪くも)

ですが、GPIFという公的機関ですらこれだけのリスクを想定している事を踏まえて投資して下さい。

もしくは、これだけのリスクがあっても問題ない資金だけを投資して下さい。

2.インデックスファンドの資産クラス~株式~

インデックスファンドの代表的な資産クラスのうち、最もメジャーな株式に投資する資産クラスについて紹介します。

債権の資産クラスに比べリスク・リターン共に高い傾向があります。

(1)国内株式

国内の株式を投資対象とする資産クラスです。

「日経平均株価」をベンチマークとする商品と「TOPIX(東証株価指数)」をベンチマークとする商品に大別されます。

日経平均は225銘柄、TOPIXは一部上場の全銘柄を対象とした指数です。

(2)先進国株式

先進国の株式を投資対象とする資産クラスです。

多くが「MSCIコクサイ・インデックス(日本を除く先進国22か国)」をベンチマークとする商品です。

先進国と言いつつも時価総額加重平均の為、投資先の国別割合は米国が6割以上を占めます。

(3)新興国株式

新興国の株式を投資対象とする資産クラスです。

「MSCIエマージング・マーケット・インデックス」をベンチマークとする商品が多いですが、「FTSEエマージング・マーケッツ・オールキャップ(含む中国A株)・インデックス」や「FTSE エマージング・インデックス」をベンチマークとする商品も多いです。

(4)全世界株式

全世界株式の株式を投資対象とする資産クラスです。

日本株式とか先進国株式とか新興国株式とかメンドクサイ・・・、という方はこちらの資産クラスを購入するだけで全世界に投資することが出来ます。

「MSCIオール・カントリー・ワールド・インデックス」や「 FTSEグローバル・オールキャップ・インデックス 」といった日本を含む指数をベンチマークとする商品だけでなく、「MSCIオール・カントリー・ワールド・インデックス(除く日本)」という日本を除外した指数をベンチマークとする商品も存在します。

(5)米国(アメリカ)株式

最近の米国株投資ブームのせいか米国株のみに投資する商品も存在します。

「ダウ平均株価」や「S&P500」といった指数をベンチマークとしています。

先進国株式を購入するだけでも、高い割合で米国に投資する事になりますが、米国だけに投資したい方も多く、最近人気の資産クラスです。

3.インデックスファンドの資産クラス~債券~

債権の資産クラスとしては大まかに下記の三種類です。

海外債券の資産クラスをアセットアロケーションに取り入れるかどうか、については専門家の間でも判断が分かれる部分です。

詳細は割愛しますが、為替と金利の関係をどうとらえるかがポイントになります。

私自身は海外債券にも投資していますが、それを推奨するわけではありません。

(1)国内債券

国内債券の資産クラスは全て「NOMURA-BPI総合」をベンチマークとし、日本の公社債を投資対象としています。

国内債券に関しては、インデックスファンドではなく個人向け国債を購入する事でカバーするという手段もアリかと思います。

(2)先進国債券

先進国債券の資産クラスは全て「FTSE世界国債インデックス(除く日本)」をベンチマークとし、日本を除く先進国の公社債を投資対象としています。

(3)新興国債券

新興国債券の資産クラスは全て「JPモルガンGBI-EMグローバル・ダイバーシファイド(円換算ベース)」をベンチマークとし、新興国の公社債を投資対象としています。

3.その他の資産クラス

その他にもREIT(リート:不動産投資信託)やコモディティ(貴金属や作物などの商品)を投資対象とする物も存在します。

これらの資産クラスもインデックスファンドであれば気軽に少額から購入可能です。

しかし、株や債券に比べ手数料を始めとする投資コストが高い傾向にあります。

まずは株や債券への投資を検討し、必要があれば比較的少ない割合で資産配分に加えるのが良いかと思います。

4.資産配分(アセットアロケーション)とは?

自身の資産を各資産クラスにどのぐらいの割合で投資するのか、その配分を決める事を指します。

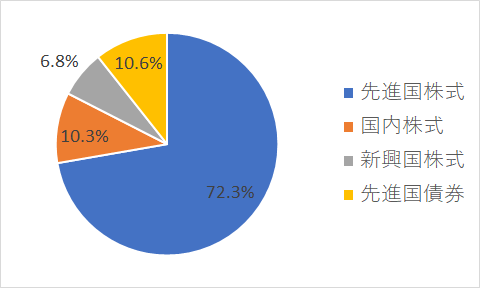

ちなみに私の現在の資産配分(アセットアロケーション)はこんな感じです。

資産配分の決定は投資を行う上で最重要課題の一つとされます。

一方で、資産配分には様々な考え方がありそのバリエーションも十人十色。

万人向けの「この資産配分が最強!」というものはありません。

たまに、過去の一定期間を切り取って(過去10年とか30年)最もパフォーマンスの優れた資産配分を紹介しているケースがあります。

確かに「過去の一定期間においてこの組み合わせが良かった」と論じる事は可能です。

しかし、それが未来も続くかどうかは誰にもわかりません。

過去の結果については参考程度に留め、自身の許容できるリスクとリターンをよく考え決定して下さい。

(1)資産配分を行う目的は?

特定の資産クラスに集中投資せず、複数の資産クラスに資産配分を行う理由は分散によるリスク管理です。

複数の資産クラスに投資を行う事でリスクを下げ、投資資産全体の値動きをマイルドにする効果があります。

暴落が起きたとしても、値動きがマイルドであれば市場から退場することなく(投資を止めずに)市場に留まる事ができます。

市場に留まる事ができれば、長期投資である以上必ず上昇局面がやって来るはずです。

(先に天国へ旅立たない限りは・・・)

(2)資産配分の決め方は?

リスク管理を行う上で重要なのは資産クラス毎の相関係数です。

相関が無い、もしくは小さい資産クラスに投資することで資産全体のリスクを下げることが出来ます。

算定根拠となる各種データも様々なものがあり、期待リターンの計算やリスクの算出方法も様々でどれが正しいとは言えません。

ましてや算出したとしても、あくまで過去データから計算した値であり、(くどいですが)未来もその通りになるとは限りません。

なので、色々な機関や投資家のアセットアロケーションを参考に、自身の主観で決めるしか無いと思います。

「日本の成長に期待できそうにないから日本株の割合は少なめにする」とか「暴落が怖いから債権の割合を増やす」といった具合です。

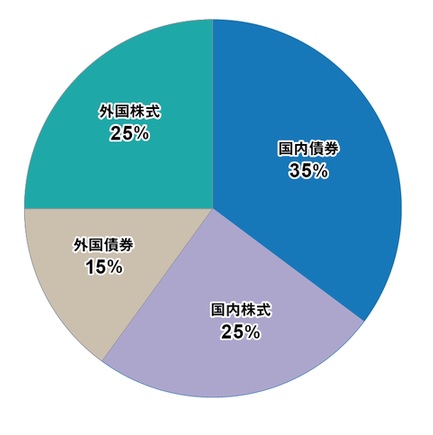

なお、先述のGPIFの資産配分は下記の通りです。

引用元:GPIF公式HP

URL: https://www.gpif.go.jp/gpif/portfolio.html

5.インデックスファンドにこだわる必要はない

資産配分についてはインデックスファンドにこだわる必要はありません。

例えば、

・国内債券の資産クラスは個人向け国債にする

・国内株式は個別株を持っているのでその分割合を下げる

・海外株式はコストの安い海外ETFを購入する

といった事でも構いません。

あるいは私のように、

・銀行預金は国債で運用されているので、敢えて国内債券には投資しない

というのもアリです。

自身の資産全体でリスク管理が出来ていれば問題ありません。

6.投資は余裕資金で

(1)借金の方が金利が高い

借金がある方は投資に回すお金を借金返済に充てた方がベターです。

(ただし、住宅ローンのような税額控除が発生する場合は別。)

カードローンや消費者金融の金利は投資の期待リターンとは比較にならない程高いですし、その高い金利が投資と違って変動しません。

借金をして投資をするような事は無いようにしましょう。

(2)生活防衛資金(一定額の貯金)を確保しよう

生活費の3ヶ月分~2年分の預貯金(これを便宜的に生活防衛資金と呼びます)を常に確保しておき、それ以外の余ったお金を投資に回すようにしましょう。

失業や入院、災害等によって収入が途絶えたり、まとまった資金が必要になる可能性もあります。

インデックスファンドは不動産などと違い、比較的流動性(換金のしやすさ)の高い金融商品ですが、預貯金のには流動性で劣ります。

必要な時に換金できない、あるいは暴落している可能性も0ではありません。

ある程度の期間、生活に困らない額を預貯金で確保しておきましょう。

まとめ

如何だったでしょうか。

最重要課題と言いながら主観で決めるしかない資産配分・・・。

少額ずつ積み立てをする方がほとんどだと思いますので、最初は本当にザックリで始めてしまって構わないと思いますよ。

ではまた。

インデックスファンドについての解説はコチラ。

下落局面での分散効果はコチラ。