今回は私も投資しているインデックスファンドについてまとめます。

インデックスファンドは、投資初心者でさえも簡単かつ少額で購入できる投資商品でありながら、そのコストの安さや管理の簡便さから投資熟練者からも愛用される投資商品です。

1.そもそもインデックスファンドとは?

そもそもインデックスファンドはいわゆる投資信託と呼ばれる投資商品の一種で、市場平均を表す指標をベンチマークに運用される商品を指します。

一般的に下記のように説明されています。

市場平均(ベンチマーク)と同じような動きをする運用を目指すファンドのことをインデックスファンドといいます。ここでいう市場平均とは、株式を例にあげれば「日経平均株価」や「TOPIX」、米国では「SP500」などの株価指数のことを指します。

引用元:セゾン投信HP

URL:https://www.saison-am.co.jp/

日経平均株価や東証株価指数(TOPIX)など株価や債券の指数(インデックス)に、ファンドの基準価額が連動するような運用を目指すファンドのこと。

「パッシブ・ファンド」と呼ばれることもあります。インデックス・ファンドは、1971年にアメリカでS&P500に連動するファンドが最初に開発され、アメリカではその後、企業年金を対象として急速に普及しました。

引用元:大和証券HP

インデックスの構成比に合わせて構成銘柄を組み入れることから、銘柄選択のために大量の情報を収集する必要がなく、銘柄入れ替えの頻度も、ファンドマネジャーが積極的に運用するアクティブ・ファンドに比べて少なくなるので、ファンドの運用コストが安くなるといった特徴があります。このため、信託報酬なども低めに設定されています。

URL: https://www.daiwa.jp/

もう少し具体的に「eMAXIS Slim国内株式(日経平均)」というインデックスファンドを例に説明しましょう。

まず、このインデックスファンドのベンチマーク(指数)は日経平均株価(日経225)です。

東京証券取引所第一部上場銘柄の中で代表的な225銘柄を対象に、日本経済新聞社が算出し公表している株価指数の事。

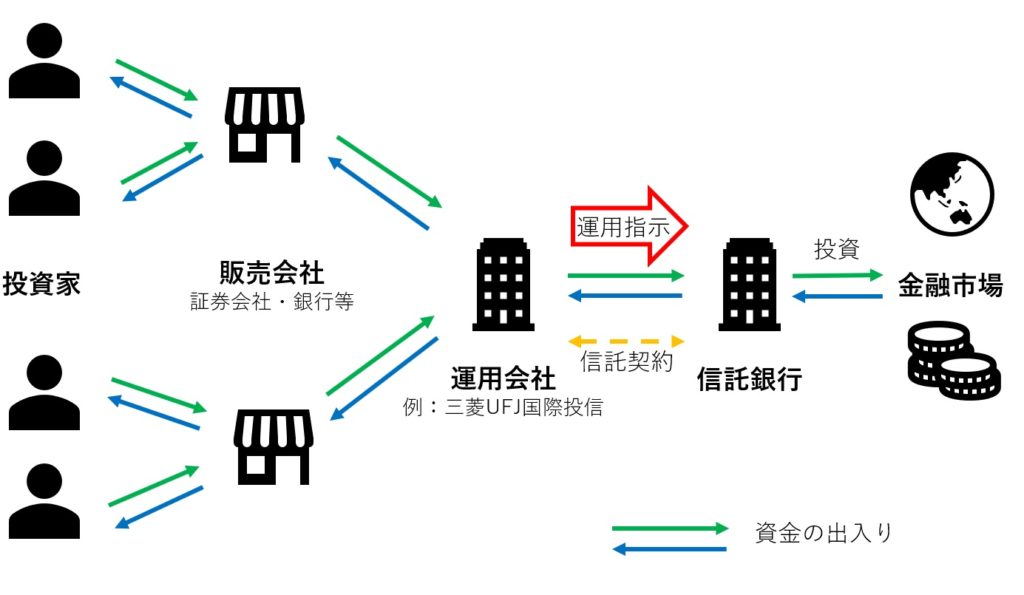

この投資信託の運用会社である「三菱UFJ国際投信」は投資家から投資を募って(お金を集めて)、投資家の代わりに投資・運用します。

なお、投資家から投資を募る際に用いられる単位を”口“とし、投資家は通常1口単位で投資信託を購入・換金することができます。

※販売会社・投資信託によって購入・換金単位が異なる場合があります。

また、この1口あたりの投資信託の値段を“基準価額“と呼び(”基準価格“ではない)、運用成績等により日々変動します。

運用会社はこの基準価額が日経平均株価に連動するよう投資・運用を行い、得られた利益を投資家に分配します。

当然、損益が発生する場合もあります。

市場平均を上回るリターンを目指し、運用する投資信託の事。

運用担当のファンドマネージャーが投資対象(株・債権・その他有価証券)とその割合を決定し運用する為、ファンドマネジャーの質がリターンに直結する。

調査・分析に時間と手間がかかる為、コストが相対的に高い。

インデックスファンド同様元本の保証はなく、市場平均を上回るリターンが必ず得られるわけではない。

2.投資信託としてのメリット・デメリット

まず、投資信託という金融商品がどんなメリット・デメリットを抱えているのかまとめます。

(1)メリット:少額から投資できる

ネット証券では1口に満たない金額から購入できるため、少額から投資することができます。

100円程度から投資可能な投資信託も数多く存在するので、気軽に投資を始める事ができます。

ただし、購入は100円単位でも、換金は1口単位という場合もあります。

ご注意を。

(2)メリット:分散投資が簡単に安くできる

例えば先ほどの「eMAXIS Slim国内株式(日経平均)」という商品の場合、この商品を購入するだけで、日経平均を構成する225銘柄に分散投資できることになります。

自分自身で日本株225銘柄に投資するのは、大きな資金が必要なので一般人には不可能ですし、仮に資金があったとしても225銘柄の購入手続き・管理を行うのは非常に手間ですよね。

(3)メリット:個人では投資が困難な国や地域、資産や商品に投資できる

投資信託の投資対象は国内外の株価指数だけではありません。

投資対象は株式、不動産、債券、コモディティ等多岐に渡ります。

これらの中には個人が到底投資できないような国や地域、あるいは資産・商品を対象としている物も少なくありません。

投資信託という仕組みを利用すれば、これらの投資対象にも手軽かつ少額から投資できます。

(4)メリット:運用や取引を運用会社に任せ、ある程度ほったらかせる

自身で直接投資活動を行う場合、膨大な知識と時間が必要になりますが、投資信託の場合は運用を運用会社が代行して行ってくれる形になりますので、投資家の手間と時間が大幅に削減できます。

(5)デメリット:元本保証がない

当然といえば当然なのですが、元本保証はありません。

元本割れする事もあり得ます。

(6)デメリット:手数料がかかる

投資信託を購入した場合、必ず手数料が発生します。

投資成績が悪い場合、手数料負けしてしまうような場合も十分考えられます。

(7)デメリット:リアルタイムの取引ができない

投資信託の基準価額は1日に1回計算されることになっているため、その金額で購入・換金を行う事になります。

従って、株のようにリアルタイムに頻繁に取引する事はできません。

(8)デメリット:投資先が株でも株主優待はもらえない

株に投資する投資信託の場合でも株主優待はもらえません。

代表的な手数料として、

・購入時手数料 投資信託の購入時、販売会社へ直接支払う手数料

・信託報酬 投資信託の運用・管理にかかる費用(信託財産から間接的に徴収)

・信託財産留保額 換金する投資家が負担する換金費用(ファンドの資産に組み入れられる)

・監査費用 法律で義務付けられた監査にかかる費用 (信託財産から間接的に徴収)

といったものがあります。

最近では、ノーロード投信と呼ばれる購入時手数料の発生しない投資信託も数多く存在します。

インデックスファンドに限っては、よほどの例外を除き、

ノーロードでは無い商品を買う理由はありません。

そもそも、同じ投資信託でも販売会社によって購入時手数料が必要だったり、必要なかったりするケースもあるので注意して下さい。

3.インデックスファンドのメリット・デメリット

それではインデックスファンドのメリットとデメリットについて考えます。

(1)メリット:コストが安い

インデックスファンドの最大の利点がコレです。

近年のコスト競争により劇的にコストが低下しました。

先ほどの「eMAXIS Slim国内株式(日経平均)」の場合、信託報酬はわずか0.154%です。

私も投資している「eMAXIS Slim先進国株式インデックス」に至っては0.10615%という低コスト。

ここまで下がるとは正直思っていなかったので、寧ろ運用会社が事業を継続できるのか心配になるレベルです・・・。

(2)メリット:優劣を見分けやすい

インデックスファンドの優劣を見分ける事は比較的容易です。

インデックスファンドの優劣は、ベンチマークの乖離具合(トラッキングエラー)、信託報酬を始めとする各種コスト、資産規模などの運用情報といった要素で決まります。

これらの公開されている情報を比較するだけで、簡単に判断できます。

アクティブファンドの場合、ファンドの優劣はリターンで決まる為、これを見抜くのは至難の業です。

(過去のリターンは未来のリターンを保証せず、未来は誰にも分らない。)

インデックスファンドはベンチマークと連動することを目指すという性質上、期待リターンはファンドではなく、そのファンドが選んだベンチマークに左右されることになります。

従って、インデックスファンドの比較というのは同一指標をベンチマークとするファンド同士で行われる為、トラッキングエラーが重要視されることになります。

つまり、より高い期待リターンを求める、あるいはより低いリスクを求める場合は同じベンチマークの別ファンドを選ぶのではなく、違うベンチマークのインデックスファンドを選ぶ必要があるという事です。

※実際はトラッキングエラーが発生するため、同一ベンチマークのファンド同士でもリターンに差は出ます。

(3)メリット:分散の程度が大きい

アクティブファンドに比較して、より分散の程度が大きく投資リスクを減らす事が出来ます。

(4)デメリット:大きな値上がりは見込みにくい

市場平均に連動するというインデックスファンドの性質上、暴騰するような株が対象に含まれていた場合でも、一つの銘柄が暴騰しただけでは基準価額は暴騰しません。

よって、短期で大きく儲けるような事態は起こりにくくなります。

逆に、一つの銘柄が暴落するような場合でも基準価額が暴落する事はありません。

一方で、リーマンショックや世界恐慌のように市場全体が暴落する場合は基準価額も暴落します。

(5)銘柄入れ替え時に高値掴みする事がある

ベンチマークとしている指標に銘柄の入れ替えが発生する事があります。

(例えば上場廃止銘柄が発生した場合、債権の格付けが下がった場合など。)

その場合、銘柄の入れ替えは前もってアナウンスされるため、入れ替え日に新規組み入れ銘柄は割高、除外予定銘柄は割安の価格を形成している事があります。

この場合、インデクスファンドとしては高値掴み安売りとなってしまい、パフォーマンスの低下を招く事になります。

(6)デメリット:不良銘柄も購入してしまう

市場全体をカバーしているような指標の場合、優良な投資対象だけでなく、投資に適さないような銘柄を含んでいる事も考えられます。

インデックスファンドの場合、個別の銘柄の優劣は考慮せず機械的にベンチマークに連動させるべく取引を行うため、本来は投資に適さないような銘柄も購入してしまう事になります。

(7)デメリット:つまらない

投資対象としては特別なスキルが必要なく、ある程度ほったらかしにできてしまうため、人によってはすることがなくつまらない、と感じるかもしれません。

4.投資信託以外の金融商品

(1)株式投資(個別株)

投資と聞いて多くの方が真っ先に思い浮かぶのが株式投資ではないでしょうか。

日本でもポピュラーな投資先の一つです。

証券取引所を通して株式会社が発行する株券を取引する投資方法ですね。

上場されている株式であれば流動性も高く、銘柄によっては最低投資額もそれほど大きくありません。

また最近では、オンラインで取引できるネット証券会社を中心に取引時の手数料が劇的に下がっており、取引コストも非常に安価です。

一方で日本株の場合は単元株という概念がある為、100株単位でないと購入する事ができません。

従って銘柄によっては最低投資金額が大きく、なかなか手を出せないケースもあります。

(例外的に”るいとう”や”ミニ株”といった単元未満株に投資できる手段も存在します。)

配当や株主優待のようなインカムゲイン、売却益を得るキャピタルゲインの両方が狙えます。

(2)債権投資

日本でも国債への投資が一般的になり、メジャーな投資商品の一つになりましたね。

債権は国や企業がお金を借りる際に発行する証書の事を指します。

投資家は債券へ投資する事で国や企業から利子を受け取り、償還時には額面金額を受け取ります。

また償還前に第三者へ売却することも可能です。

(3)不動産

マンションや土地といった現物の不動産に投資する手法です。

おそらく株式投資と並んで日本では最もメジャーな投資手段の一つだと思います。

株式投資以上に投資資金が必要になるケースが大半で、実物不動産の管理や、入居者の募集といった付随作業が発生します。

(不動産会社や管理会社に委託することも可能です。)

銀行からの融資を受けて投資される方もいるようです。

日本では税制優遇などもあって、取り組む人が多いですね。

こちらも家賃収入のようなインカムゲインと売却益のキャピタルゲインを両方狙うことが出来ます。

(4)投資用保険

保険会社が販売している投資用の保険です。

他の投資商品に比べ、税制のメリットが強調される事が多いですね。

ただ、保険という形態をとりつつ、実際は株や債券に投資しているため、保険会社の取り分だけ損をする可能性大です。

税額控除のメリットとよく比較することをオススメします。

(5)純金投資

読んで字のごとく金に投資する手法です。

古来から行われてきた投資の一つで、現代でも人気の投資手法の一つですね。

現物を購入する以外にも投資信託やETFを使って投資する事も可能です。

(6)投機

先物取引やFXが該当します。

ビットコイン等の仮想通貨も投機性が強い商品ですね。

それぞれ特徴があり興味深い商品ですが、投資として組み込むのは避けた方が無難でしょう。

まとめ

如何だったでしょうか。

今回は投資信託やインデックスファンドについてまとめました。

投資は余裕資金で行ってくださいね。

ではまた。

こちらもあわせてどうぞ。